目次

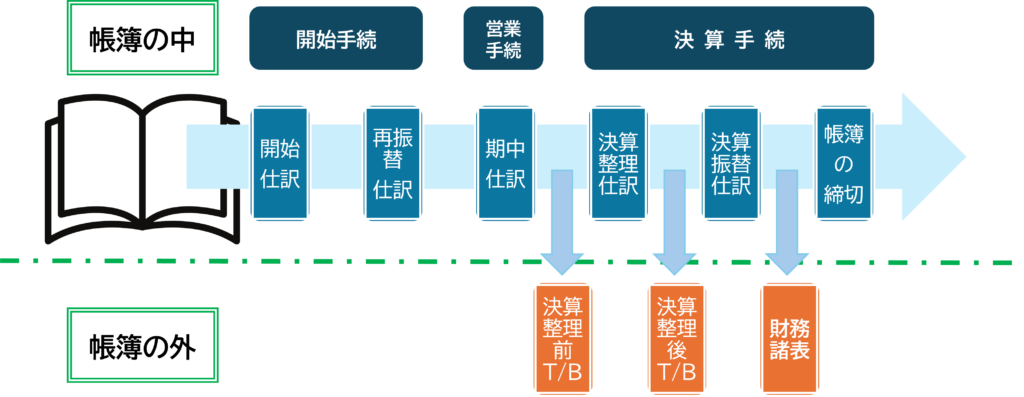

簿記一巡の手続 -帳簿の中と外の世界

| 社長 | 白柴くん、俺がやってるわけじゃないけど、決算のたびに、決算整理とか振替仕訳とか…なんか複雑だね💦 |

| 経理 | それが「簿記一巡」の仕組みなんです。簿記の世界で、全体像を理解するコツは「帳簿の中」と「帳簿の外」という2つの領域を意識することです。 |

| 社長 | 帳簿の中と外? なんかファンタジーの話みたいだな😂 |

| 経理 | 例えば、日々の取引を仕訳して総勘定元帳に転記していくのは「帳簿の中の世界」です。つまり、社内の経理担当者がもくもくと記録を積み重ねているイメージですね。 |

| 投資家 | うむ。会社の現実の動きを“連続して記録する作業”が帳簿の中なんだな。だから、帳簿は何十年も前から続いていて、今も未来もつながっている。 |

| 社長 | なるほど、帳簿の中で計上した数字は、10年後にも影響を与えるということか。 |

| 経理 | そうです。そして「帳簿の外の世界」では、帳簿の記録をもとに単発で資料を作ります。 |

| 投資家 | そうだな。「決算整理前残高試算表(前T/B)」や「財務諸表」は、その時だけ作るものだから、外部に報告したり、チェックしするために使ったら役目は終了だな。 |

| 社長 | なるほど!帳簿の中は“ずっと続く日記”、帳簿の外は“その日のメモ”みたいなものか。 |

| 投資家 | うむ。簿記一巡っていうのは「帳簿の中で記録 → 帳簿の外で加工・報告」という流れなんだな。 |

| 経理 | そうです。もっと具体的には「開始手続 → 営業手続 → 決算手続」という順番で進みます。帳簿の中で記録を重ね、帳簿の外で成果物を作るという流れです。 |

| 社長 | なるほどな~。帳簿は会社の1年を作品として完成させる舞台なんだ📖 |

| 経理 | そのとおりです。帳簿の中で記録し、帳簿の外で報告する――これで“簿記一巡の物語”が完結します。 |

開始手続

開始仕訳 - 2つの流派で帳簿を開く

| 社長 | 白柴くん、決算が終わってスッキリしたみたいだな! よし、今期からは俺が仕訳をきっていくぞ! |

| 経理 | おぉ、社長すばらしいです! では、最初の手続ですが「開始手続」という準備があるんです。前期で締めた帳簿を、新しい期で使えるように“開く”作業ですね。 |

| 社長 | へぇ~、帳簿にもオープニングセレモニーがあるのか。 |

| 経理 | そうです。期首に前期の残高を引き継ぐことで、帳簿を動かせる状態に戻すんですよ。 |

| 投資家 | つまり、前の物語の“ラストシーン”から、次の章へつながる橋渡しだな。 |

| 経理 | いい表現ですね! ちなみにこの開始手続には2つの流派があります。「英米式」と「大陸式」です。 |

| 社長 | 出た、国際対決! どう違うんだ? |

| 経理 | 英米式は元帳中心。前期末に書いた「次期繰越」を、期首に「前期繰越」としてそのまま反対側に記入します。仕訳帳を通さない、シンプルな方法です。 |

| 投資家 | 実務的でスピーディーだな。アメリカらしい合理主義って感じ。 |

| 経理 | 対して大陸式は仕訳帳中心。まず仕訳帳に「開始仕訳」を記入してから元帳に転記します。形式重視のドイツ流です。 |

| 社長 | なるほど。要は“仕訳帳を通すかどうか”の違いなんだな。 |

| 経理 | そのとおりです。後、大陸式には「純大陸式」と「準大陸式」があって、純大陸式では、「開始残高」と「閉鎖残高」の勘定を使って厳格に仕訳をしていきます。 |

| 投資家 | 対して、準大陸式は、それに準じた方法で、期末だけ「残高」勘定を使うやり方だ。 |

| 経理 | はい。開始仕訳は、前期末の残高がそのまま当期首の残高となるため、前期末の残高を用いて当期首の開始仕訳を行います。英米式、大陸式、どちらの方式でも目的は同じ、“帳簿を正しくスタートさせる”ことですね。 |

| 社長 | よーし、うちはどっちの流派でいくか、会計方針会議を開くぞ! |

再振替仕訳 - ひっくり返して、いよいよスタート

| 社長 | よし、開始手続の流派はだいたい分かったぞ。これで今期の帳簿はスタートだな! |

| 経理 | 実は社長、もう一つ大事な開始手続があるんです。「再振替仕訳」と言って、前期の決算整理で使った勘定の後始末が必要です。 |

| 社長 | 後始末? なんか物騒な言葉だな。前期の決算はもう終わったんじゃないのか? |

| 経理 | 前期の決算整理仕訳で使った未払費用や前受収益などの「経過勘定項目」は、そのままにしておくと当期の数字がズレてしまうんですよ。 |

| 社長 | あぁ、前期末に、なんか「未払」とか「前受」とか計上したね。 |

| 投資家 | そうだ。「未払費用」「未収収益」「前払費用」「前受収益」この4つをまとめて「経過勘定項目」と言うぞ。 |

| 社長 | 「経過」ってことは、一時的な勘定って意味だな。 |

| 経理 | そのとおりです。決算のために一時的に使う勘定なので、期が変わったら消す必要があります。 |

| 社長 | そこで出てくるのが、さっき言ってた再振替仕訳ってやつか。 |

| 経理 | はい。前期末に経過勘定項目があれば、当期首に必ず再振替仕訳をします。これは必須の開始手続です。 |

| 社長 | 具体的には、どうやって消すんだ? |

| 経理 | 前期末に行った決算整理仕訳を、期首にひっくり返した仕訳をします。これで経過勘定項目を帳簿から消去します。 |

| 社長 | なるほど。前期の調整を、いったんリセットするわけだな。 |

| 経理 | そうです。例えば未払費用は、前期の費用を見越したものなので、期首で再振替しておかないと、当期の支払時に費用が二重計上されてしまいます。 |

| 社長 | じゃあ、前払費用はどうなる? |

| 経理 | 前払費用は逆です。前期に支出して、当期の費用になる分は、当期には支出がありません。そこで、期首再振替によって当期の費用として計上します。 |

| 社長 | 同じ再振替でも、未払は「当期に費用にしないため」、前払は「当期に費用にするため」なんだな。 |

| 経理 | その理解で完璧です。未収収益は未払費用と同じ考え方、前受収益は前払費用と同じ考え方になります。 |

| 社長 | 表示のルールも何かあるのか? |

| 経理 | 未払費用・未収収益・前受収益は一律に流動項目です。一年基準が適用されるのは「前払費用」だけです。 |

| 社長 | なるほどな。開始手続って、ただ帳簿を開くだけじゃなくて、前期と当期を正しく切り分ける作業なんだな。 |

| 投資家 | そのとおりだ。期首の「再振替仕訳」まで含めて、はじめて「正しいスタート」になるんだな。 |

営業手続 -帳簿の中で取引が動く

| 社長 | 白柴くん、帳簿を開いたらいよいよ営業スタートだな!ここでは何をしてるんだ? |

| 経理 | ここからが「帳簿の中の世界」です。売上や仕入、現金の出入りなど、日々の取引を仕訳して記録していきます。 |

| 投資家 | つまり、会社の現実の活動を“数字の言葉”で残していくわけだな。 |

| 経理 | その通りです。取引を仕訳帳に記録し、元帳に転記して、一定期間ごとに「試算表」でチェックします。 |

| 社長 | 試算表って、いわば“健康診断”みたいなもんだな。数字のバランスが取れてるか確認するわけか。 |

| 経理 | いい表現です!試算表で貸借が一致していれば、帳簿の中の世界は健全に回っています。 |

| 投資家 | この営業手続が、会計の“日常パート”って感じだね。ここが一番リアルに企業活動を映す部分だ。 |

| 社長 | よーし、ここは社長としてもフルパワーで動くぞ!数字の冒険だ! |

決算手続 -1年間の成果を確定

| 社長 | 白柴くん、期末になると「収益」や「費用」をまとめてるけど、あれってなんで毎回ゼロにするんだ? |

| 経理 | それは「その期の成果(利益)を確定させるため」です。次の期に持ち越すと、どの年度の成績かわからなくなりますからね。 |

| 投資家 | なるほど。“リセットして区切る”ことで、期間ごとの成果を見せられるわけだ。 |

| 経理 | そうです。まず「決算整理仕訳」で減価償却や未払などを調整し、次に「損益勘定」で収益と費用を集計します。そこの差額で「当期純利益」が算出されます。 |

| 社長 | つまり、帳簿の中で最終チェックをしてるんだな。 |

| 経理 | そうです。そして、最終的に当期純利益を「繰越利益剰余金」に振り替えて、純資産として残します。これで帳簿の中の処理が完了します。 |

| 投資家 | この段階で帳簿の中の世界は締まり、ここから「帳簿の外の世界」――つまり、財務諸表づくりに進むんだな。 |

| 社長 | よーし、次は“報告の舞台”か!いよいよクライマックスだな! |

STEP1 決算整理後残高試算表から損益勘定を作成する

決算整理後残高試算表(損益のみ)

| 借方(費用等) | 金額 | 貸方(収益等) | 金額 |

|---|---|---|---|

| 仕入 | 400,000 | 売上 | 520,000 |

| 販管費 | 50,000 | 受取利息 | 20,000 |

| 雑損失 | 3,000 |

損益

| 借方(費用等) | 金額 | 貸方(収益等) | 金額 |

|---|---|---|---|

| 仕入 | 400,000 | 売上 | 520,000 |

| 販管費 | 50,000 | 受取利息 | 20,000 |

| 雑損失 | 3,000 | ||

| 繰越利益剰余金 (当期純利益) | 87,800 | ||

| (合計) | 540,000 | (合計) | 540,000 |

STEP2 純損益の振替仕訳

| 勘定科目 | 金額 | 勘定科目 | 金額 |

|---|---|---|---|

| 損益 | 87,000 | 繰越利益剰余金 | 87,000 |

繰越利益剰余金

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未払配当金 | 25,000 | 前期繰越 | 50,000 |

| 次期繰越 | 112,000 | 損益 | 87,000 |

| 合計 | 137,000 | 合計 | 137,000 |

帳簿を閉じて、また開く - 帳簿は続くよ どこまでも♪

| 社長 | 白柴くん、決算が終わったら、また次の期が始まるんだよな。帳簿ってどうやってつないでるんだ? |

| 経理 | いい質問です! 期末で締め切った帳簿の残高を、翌期の期首に引き継ぐんです。これが「開始手続」につながります。 |

| 投資家 | つまり、「閉じる」と「開く」を繰り返して、帳簿が一巡するわけだ。 |

| 経理 | そうなんです。英米式では、元帳の「次期繰越」をそのまま翌期の「前期繰越」として引き継ぎます。仕訳は不要です。 |

| 投資家 | 一方で大陸式は、もう少し厳格。改めて「開始仕訳」を切ってから元帳に転記するんだ。 |

| 社長 | 英米式は“スピード派”、大陸式は“形式派”って感じだな😂 |

| 経理 | まさにそのとおり。どちらの方式でも目的は同じ――帳簿を正確にバトンタッチさせることです。 |

| 投資家 | そして、帳簿が一巡するたびに、会社の1年の物語が次の章へつながっていくんだな。 |

| 社長 | よしっ! 次の一巡も完璧に走り抜けるぞ! |

英米式と大陸式の比較

| 項目 | 英米式 | 大陸式 |

|---|---|---|

| 特徴 | 実務性・スピードを重視。帳簿上で直接処理する簡便法。 | 手続の厳密性・検証性を重視。帳簿間の連動を大切にする形式重視法。 |

| 開始 手続 | 前期の元帳に記載された「次期繰越」をそのまま反対側に「前期繰越」と記入。仕訳帳への記入は不要。 | 開始仕訳を行う。純大陸式では「開始残高」勘定を用いる。準大陸式では残高勘定を用いないで仕訳する。 |

| 決算 手続 | 減価償却などの決算整理後、損益振替・資本振替を行い、元帳で直接締切。 | 同様に決算整理 → 決算振替を実施。ただし、締切時には必ず仕訳帳を経由。 |

| 帳簿締切 | 元帳の逆側に「次期繰越」を記入して締め切る。仕訳帳には戻らない。 | 純大陸式では「閉鎖残高」勘定、準大陸式では「残高」勘定を用いる。 |

| 確認 方法 | 「繰越試算表」で貸借一致を確認。 | 「仕訳帳と元帳の合計一致」でチェック。より厳密。 |

「簿記一巡」の本試験ポイント

- 簿記一巡の推定問題は、定石として決算整理仕訳があるものから考えていきます。⇒ ①売上原価の算定(しーくりくりしー)、②費用・収益の見越・繰延、③減価償却費の計上、④貸倒引当金の設定。

- 後T/Bの「繰越利益剰余金」に、当期純利益は含まれません。「利益振替仕訳」の後に作成される繰越試算表(英米式)or 残高勘定(大陸式)にある「繰越利益剰余金」には当期純利益が含まれます。

- 「3年分の保険料を支払っている」などの前払費用を貸借対照表に表示する場合には、流動資産の「前払費用」と固定資産(投資その他の資産)の「長期前払費用」に分ける必要があります。経過勘定項目のうち、前払費用だけが1年基準の適用を受けます。

- 総合問題の前T/Bに経過勘定項目が残っていることがあります。これは、再振替仕訳が漏れているので、指示がなくても再振替仕訳をする必要があります。