第1話 概念フレームワークの意義 ~会計の設計図と一番の読者~

| 社長 | 白柴くん、最近「概念フレームワーク」って言葉をよく聞くけど、あれって何なんだ? なんか難しそうだなあ。 |

| 経理 | 社長、概念フレームワークは、“会計の設計図”みたいなものですよ。財務会計の基礎にある前提や概念を体系化し、会計基準づくりの土台になるものなんです。 |

| 投資家 | 会計の設計図がないと、会計基準を作る考え方が統一されず、その結果、会社ごとの会計ルールがバラバラになって、俺たち投資家は困るからな。どの企業が本当に良いのか判断できない。 |

| 社長 | なるほどなぁ。うちで言えば、「お客さんに安心と癒しを提供する」っていう経営理念みたいなもんか。“ルールのルール”ってことだな! |

| 経理 | まさにその通りです!理念がしっかりしてるから、財務報告全体に一貫性が保たれるんです。 |

| 社長 | じゃあ、その重要な財務報告って、誰に向けて書いてるんだ? うちのお客さんか? |

| 経理 | いいえ、いちばんの想定読者は「投資家」です。もちろん株主や債権者も関係者ですが、概念フレームワークでは投資家が中心と考えられています。 |

| 投資家 | そうそう、俺たちは企業にお金を出して、その成果を見たい立場だからな。だから、俺たちが一番読み解きやすい情報が必要なんだよ。 |

| 社長 | なるほどな、まずは投資家がわかりやすい形で、基礎となる考え方(設計図)に基づいて報告することが大事なんだな! |

第2話 財務報告の目的と機能 ~事実は伝える、評価はしない!~

| 社長 | いや~、うちの決算書、俺の自信作だよ!「うちの企業価値は無限大!」って書いておいたぞ! |

| 経理 | 社長、それは絶対にダメです!財務報告の目的は、企業の投資ポジションと成果を測定して開示すること。社長の主観や自企業の評価は入れちゃいけません! |

| 投資家 | そのとおり。財務報告は“事実の開示”が目的なんだ。価値の評価は、事実情報を使って俺たち投資家が自己責任で行う仕事なんだ。 |

| 社長 | なるほど、社長は事実だけをしっかり伝えるのが役目か。評価は投資家任せなんだな。そういえば昔、「財務報告は会社と投資家のケンカを仲裁する役目もある」って聞いたぞ? |

| 経理 | 昔は「情報提供機能」と「利害調整機能」の2つを持つと考えられていました。 |

| 経理 | でも、今の概念フレームワークでは、財務報告の機能は情報提供機能だけです。利害調整は、報告された情報の副次的利用と位置づけられています。 |

| 投資家 | そうそう。財務報告の本当の役割は、正しい情報を提供することだけ。仲裁は、その情報を使った結果にすぎないんだ。 |

| 社長 | なるほどな!つまり財務報告は“仲裁人”じゃなくて、“情報の発信者”ってことか!事実を伝えて、投資家の評価に役立つこと、これが唯一無二の目的なんだな! |

条文穴埋問題

第1章 財務報告の目的

(略)財務報告はさまざまな役割を果たしているが、ここでは、その目的が、 投資家 による 企業成果の予測 と 企業価値の評価 に役立つような、 企業の財務状況 の 開示 にあると考える。自己の責任で将来を予測し投資の判断をする人々のために、企業の 投資のポジション(ストック) と その成果(フロー) が開示されるとみるのである。(略)

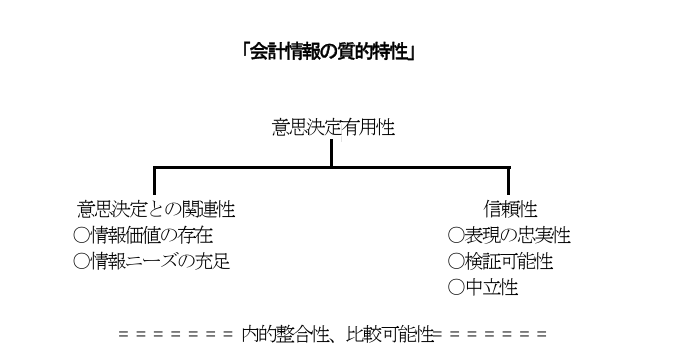

第3話 会計情報の質的特性 ~投資家の判断に役立つ情報とは?~

| 社長 | 白柴くん、会計情報って、どんな情報が“いい情報”なんだ?単に数字が正確なだけじゃダメなんだろ? |

| 経理 | まったくその通りです。最も基本となるのは「意思決定有用性」です。つまり、投資家が企業の将来の成果を予測するのに役立つかどうか、ということです。 |

| 投資家 | そうそう。俺たちはその情報をもとに投資判断をするから、将来を見通せたり、判断に役立たないと意味がないんだ。 |

| 経理 | この意思決定有用性を実現するには、会計情報が満たすべき5つの必要条件があります。 |

| 社長 | 5つもか! |

| 経理 | はい。まず基本の「意思決定有用性」、それを支える「意思決定との関連性」と「信頼性」、そして制約として「内的整合性」と「比較可能性」です。 |

| 投資家 | 信頼性ってのは、データが中立で、検証できて、ちゃんと実態を表している(表現の忠実性)ことだよな。 |

| 社長 | なるほど、この5つの条件がそろって初めて“使える会計情報”になるわけか。そのうちの「比較可能性」って、そんなに重要なの? |

| 経理 | もちろんです。投資家が判断するには、過去の自社との比較(時系列比較)と、他社との比較(企業間比較)が欠かせません。 |

| 投資家 | そうそう。「去年より良くなったか」とか「同業他社より効率がいいか」を見たいんだ。比べられなきゃ判断できない。 |

| 社長 | でもさ、会社ごとに取引のやり方が違うのに、本当に比べられるのか? |

| 経理 | そこが肝心です。会計情報が比較可能性を持つためには、取引の形式にとらわれず、同じ実質には同じ会計処理を、異なる実質には異なる会計処理を行うんです。 |

| 投資家 | 「実質優先の原則」ってやつだな。見かけより中身で判断するってことだ。 |

| 社長 | なるほど!実質優先の考え方があるからこそ、投資家の意思決定に有用な真の比較ができるわけだ!会計って奥が深いな! |

条文穴埋問題

第2章 会計情報の質的特性

1.財務報告の目的は、企業価値評価の基礎となる情報、つまり投資家が将来キャッシュフローを予測するのに役立つ企業成果等を開示することである。この目的を達成するにあたり、会計情報に求められる最も基本的な特性は、 意思決定有用性 である。すなわち、会計情報には、投資家が企業の不確実な成果を予測するのに 有用 であることが期待されている。

2.意思決定有用性は、意思決定目的に関連する情報であること( 意思決定との関連性 )と、一定の水準で信頼できる情報であること( 信頼性 )の 2つの下位の特性により支えられている。さらに、 内的整合性 と 比較可能性 が、それら3者の階層を基礎から支えると同時に、必要条件ないし閾限界として機能する。

6.会計情報の有用性は、信頼性にも支えられている。信頼性とは、 中立性 ・ 検証可能性 ・ 表現の忠実性 などに支えられ、会計情報が信頼に足る情報であることを指す。

9.会計情報が利用者の意思決定にとって有用であるためには、会計情報を生み出す会計基準が 内的整合性 を満たしていなければならない。会計基準は少数の基礎概念に支えられた1つの体系をなしており、意思決定有用性がその体系の目標仮説となっている。一般に、ある個別の会計基準が、会計基準全体を支える基本的な考え方と矛盾しないとき、その個別基準は 内的整合性 を有しているという。そのように個別基準が内的に整合している場合、その個別基準に従って作成される会計情報は 有用 であると推定される。

11.会計情報が利用者の意思決定にとって有用であるためには、会計情報には 比較可能性 がなければならない。ここで比較可能性とは、 時系列 で同一企業の会計情報を比較する場合、あるいは、 企業間 で同一時点の会計情報を比較する場合、それらの比較に障害とならないように会計情報が作成されていることを要請するものである。そのためには、 同一の事実(対象)には 同一 の会計処理が適用され、 異なる事実(対象)には 異なる 会計処理が適用されることにより、会計情報の利用者が、 時系列 比較や 企業間 比較にあたって、事実の同質性と異質性を峻別できるようにしなければならない。

第4話 財務諸表の構成要素 ~財務の骨格と“投資のリスクからの解放”の種~

| 社長 | 特性はなんとなくわかってきたけど、じゃあ財務諸表はどうやって構成されるかは、何か定義があるのか? |

| 経理 | はい、定義もあるんですが、その定義を満たすだけじゃダメなんです。財務報告の目的に適合すること、つまり投資家の意思決定に役立つ情報であることが必要です。 |

| 投資家 | つまり、“定義+目的への適合”がセットなんだな。 |

| 社長 | なるほど。やっぱり目的が大事なんだな。 |

| 経理 | そのとおりです。そして、その構成要素の骨格は「資産」「負債」「純資産」の3つです。 |

| 投資家 | うむ。まず資産は、会社が支配してる経済的資源と定義されているな。 |

| 社長 | なんだそれ。普通に換金価値のあるものでいいじゃん。 |

| 経理 | 前はそれでよかったんですが今は違います。過去の取引などの結果として、会社がコントロールしている価値あるものとされています。 |

| 社長 | じゃあ「負債」は、逆に、将来その資源を放棄・引き渡さなきゃいけない義務のことか。 |

| 経理 | すごい、そのとおりです!そして「純資産」は、資産から負債を引いた差額をいいます。そのうち、会社所有者の株主に帰属する部分が「株主資本」です。 |

| 社長 | なるほど、資産・負債・純資産は財務の骨格で、株主資本は“株主の取り分”って感じだな。ところで、うちのブランド力とか、優秀な社員の人材力は資産に計上できないのか?すごい価値だと思うんだが! |

| 経理 | 社長、それは「自己創設のれん」といって一切認められていません! |

| 投資家 | なぜなら、それは経営者による企業価値の自己評価・自己申告になるからだ。 |

| 経理 | その通りです。それは財務報告の目的に反します。企業価値の評価は投資家が行うべきことであり、経営者が自分の企業の価値を申告することは許されないのです。 |

| 社長 | なるほど…!財務報告の目的から外れるものは、いくら価値があっても載せられない、ってことか!会計って、すべてのルールが投資家の判断を助けるために作られているんだな! |

第3章 財務諸表の構成要素

3.貸借対照表と損益計算書が 投資のポジション と 成果 を開示するという役割を担っているため、それぞれの構成要素は、これらの役割を果たすものに限られる。構成要素の定義は、 財務報告の目的 と 財務諸表の役割 に適合するかぎりで意味を持つのであり、そうした役割を果たさないものは、たとえ以下の各定義を充足しても、財務諸表の構成要素とはならない。

4.資産とは、 過去の取引または事象 の結果として、 報告主体 が 支配 している 経済的資源 をいう。

5.負債とは、 過去の取引または事象 の結果として、 報告主体 が 支配 している 経済的資源 を放棄もしくは引き渡す 義務 、またはその 同等物 をいう。

6.純資産とは、 資産 と 負債 の差額をいう。

7.株主資本とは、 純資産 のうち 報告主体 の所有者である 株主 (連結財務諸表の場合には 親会社株主 )に帰属する部分をいう。

第5話 収益・費用と純利益 ~成果確定の瞬間:投資のリスクからの解放!~

| 社長 | 白柴くん、ところで「純利益」って結局どう定義されるんだ? |

| 経理 | 純利益は、ある期間の純資産の増減のうち、株主との直接取引を除いた“投資のリスクから解放された成果”のことです。 |

| 経理 | ちなみに、会計ではこの純資産の変動をより広く捉える概念として包括利益があります。 |

| 投資家 | 包括利益? それは純利益とは違うのか? |

| 経理 | はい。包括利益とは、株主など所有者との直接的な取引によらない、特定期間における純資産の変動額全体を指します。 |

| 投資家 | なるほど。純利益は株主に帰属する分の成果だが、包括利益はもっと広い「純資産の変動」全体をカバーしているわけだな。 |

| 経理 | その通りです。日本では、投資家に長く利用され有用性が高いと支持されているため、純利益を特に重視しています。純利益は株主資本との関係が特に重視されます。 |

| 社長 | じゃあ、「収益」と「費用」はその純利益を動かす要素なんだな? |

| 経理 | まさにそうです。収益は純利益を増加させ、費用は純利益を減少させる項目です。どちらも投資のリスクから解放された部分を捉えます。 |

| 投資家 | 収益は資産が増えるか負債が減るとき、費用は資産が減るか負債が増えるときに発生する、と。 |

| 社長 | 待てよ。「投資のリスクからの解放」っていう言葉、よく出てくるけど、どういう意味なんだ? |

| 経理 | それはですね、社長。「投資のリスクからの解放」とは、「投資で期待していた成果が、実際に確定すること」をいいます。 |

| 社長 | なるほど。たとえば、仕入れた商品が売れたら、そのときにもう“リスク”はなくなるってことか。 |

| 経理 | そうです。商品を仕入れたときは「売れるかどうか」わかりません。でも、販売できた時点で投資の成果が確定します。 |

| 投資家 | なるほど、成果が確定した瞬間=リスクから解放された瞬間ってことだな。そこが利益認識のタイミングにもなるわけだ。 |

| 経理 | 売買目的の有価証券のように、どんな投資かによって、リスクから解放されるタイミングは異なります。時価が変動したときに成果が確定することもあります。 |

| 社長 | じゃあ、売れ残ってる在庫はまだリスクの中ってことか。早く売らなきゃ!💦 |

第3章 財務諸表の構成要素

8.包括利益とは、 特定期間における純資産の変動額 のうち、報告主体の所有者である株主、子会社の少数株主、及び将来それらになり得るオプションの所有者との直接的な取引によらない部分をいう。

9.純利益とは、

特定期間の期末までに生じた純資産の変動額

(報告主体の所有者である株主(中略)との直接的な取引による部分を除く。)のうち、

リスクから解放された投資の成果

であって、報告主体の所有者に帰属する部分をいう。

なお、純利益は、純資産のうちもっぱら

株主資本

だけを増減させる。

13.収益とは、 純利益 または少数株主損益を 増加 させる項目であり、 特定期間の期末 までに生じた 資産の増加 や 負債の減少 に見合う額のうち、 投資のリスクから解放された 部分である。(略)

15.費用とは、 純利益 または少数株主損益を 減少 させる項目であり、 特定期間の期末 までに生じた 資産の減少 や 負債の増加 に見合う額のうち、 投資のリスクから解放された 部分である。(略)

第6話 金融投資と事業投資 ~投資における2つの顔~

| 社長 | 白柴くん、「投資」って言っても、うちの工場の土地とか、株の売買とか、いろいろあるよな。これって会計上、全部同じなのか? |

| 経理 | いいえ、会計上、投資は大きく「金融投資」と「事業投資」の2種類に分けられます。 |

| 投資家 | 目的が違うんだよな?金融投資は、株とか債券の時価の変動で利益を得るのが目的。代表は売買目的有価証券だ。 |

| 経理 | その通りです。売却に事業遂行上の制約がないのが特徴です。 |

| 社長 | じゃあ、工場の機械とか、うちの主力商品の在庫(棚卸資産)とかは? |

| 経理 | それらは「事業投資」です。事業の遂行を通じて、安定したキャッシュ・フローを得るのが目的です。有形固定資産や子会社株式が代表例ですね。売却には事業上の制約があるのが大きな違いです。 |

| 社長 | なるほど。目的も性質も違うなら、評価の仕方も違うのか? |

| 経理 | はい。金融投資は時価で評価するのが相応しいです。なぜなら、時価が企業価値の評価に有用な情報を表すからです。 |

| 投資家 | そうだ。すぐに売却できるもの(金融投資)は、今の市場価値(時価)で評価してくれないと、俺たちが困るんだ。 |

| 経理 | 一方、事業投資は原価で評価するのが相応しいとされます。こちらでは、時価は企業価値の評価に有用な情報を表さないからです。 |

| 社長 | ふむ。じゃあ、利益が出た、つまり「投資のリスクから解放された」と言えるタイミングはいつなんだ? |

| 経理 | 金融投資は、単純に時価が変動したときがリスクから解放された時とみなされます。 |

| 投資家 | つまり、株価が上がった時点で、含み益として利益を認識するってことだな。 |

| 経理 | 事業投資は、事業のリスクに拘束されない独立の資産を獲得したとみなせる時です。例えば、商品が売れて現金になったり、機械を使って製品が完成したりした時ですね。 |

| 社長 | なるほど!投資の目的と性質によって、評価方法も利益が確定するタイミングもすべて変わる。会計は投資の種類に合わせてルールを使い分けているんだな! |

第7話 財務諸表における認識と測定 ~「数字になる瞬間」っていつ?~

| 社長 | 白柴くん、「認識」とか「測定」って、会計でよく出てくるけど、どう違うんだ? |

| 経理 | いい質問ですね、社長。「認識」とは、財務諸表に“のせる”こと、つまり構成要素を実際に財務諸表の本体に計上することをいいます。 |

| 社長 | なるほど、財務諸表に“登場させる”かどうか、ってことか。 |

| 経理 | そうです。ただし、何でものせていいわけではなく、「認識の契機」と「蓋然性」という条件を満たす必要があります。 |

| 社長 | 「契機」ってのは“きっかけ”、「蓋然性」ってのは、“起こる可能性が高い”ってことだな。 |

| 経理 | そのとおりです。発生が確実だと考えられるときに、初めて認識できます。 |

| 社長 | じゃあ、「測定」ってのは? |

| 経理 | 「測定」とは、認識した項目に“いくらの価値があるか”を決めることです。つまり、貨幣額を割り当てることをいいます。 |

| 社長 | なるほどなあ。会計って、“いつのせるか”と“いくらでのせるか”の2段階なんだな。 |

第4章 財務諸表における認識と測定

1.財務諸表における「認識」とは、構成要素を財務諸表の 本体に計上する ことをいう。

2.財務諸表における「測定」とは、財務諸表に計上される諸項目に 貨幣額を割り当てる ことをいう。